Анализ безубыточности. Сущность

Цель анализа безубыточности состоит в том, чтобы установить, что произойдет с финансовыми результатами при изменении уровня производственной деятельности (деловой активности) организации.

Анализ безубыточности основан на зависимости между доходами от продаж, издержками и прибылью в течение краткосрочного периода.

По существу анализ сводится к определению точки безубыточности (критической точки, точки равновесия) такого объема производства (продаж), который обеспечивает организации нулевой финансовый результат, т.е. предприятие уже не несет убытков, но еще не имеет и прибылей.

В системе бухгалтерского управленческого учета для вычисления точки безубыточности применяются:

Математический метод (метод уравнения). Для вычисления точки безубыточности сначала записывается формула расчета прибыли предприятия.

Выручка от продаж продукции (работ, услуг) – Совокупные переменные расходы - Постоянные расходы = Прибыль

Цена единицы продукции х Х- Переменные расходы на единицу продукции х Х- Постоянные расходы = Прибыль, где X— объем реализации в точке безубыточности, шт.

Затем в левой части уравнения за скобку выносится объем реализации (X), а правая часть — прибыль — приравнивается к нулю (поскольку цель данного расчета — в определении точки, где у предприятия нет прибыли). При этом в скобках образуется маржинальный доход на единицу продукции. Далее выводится конечная формула для расчета точки равновесия:Т. Безуб= Совокупные постоянные затраты делённые на МД на единицу.

Метод маржинального дохода (валовой прибыли) является альтернативным математическому методу.

В состав маржинального дохода входят прибыль и постоянные издержки. Вышеупомянутая организация так должна реализовать свою продукцию (товар), чтобы полученным маржинальным доходом покрыть постоянные издержки и получить прибыль. Когда получен маржинальный доход, достаточный для покрытия постоянных издержек, достигается точка равновесия.Совокупный маржинальный доход – Совокупные постоянные расходы = Прибыль.

Поскольку в точке равновесия прибыли нет, формула преобразуется сле-

дующим образом:

Маржинальный доход на единицу продукции х Объем реализации (шт.) =Совокупные постоянные расходы

Точка безубыточности равна= Совокупные постоянные затраты делённые на МД на единицу.

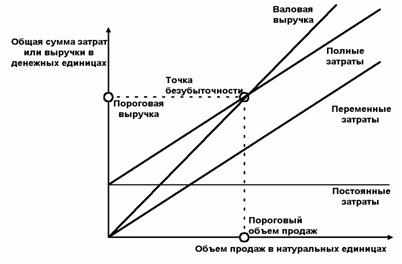

Графический метод. Точку безубыточности можно определить, воспользовавшись данным методом (рис.). График состоит из двух прямых — прямой, описывающей поведение совокупных затрат и прямой, отражающей поведение выручки от продаж ПРОДУКЦИИ (работ, УСЛУГ, товаров)

Проблема определения точки безубыточности приобретает в современных условиях особое значение. Это важно для предприятий при формировании обоснованных цен на продукцию. Владея рассмотренными выше методами, бухгалтер-аналитик имеет возможность моделировать различные комбинации объема реализации (товарооборота), издержек и прибыли (наценки), выбирая из них наиболее приемлемый, позволяющий предприятию не только покрыть свои издержки, учесть темпы инфляции, но и создать условия для расширенного воспроизводства.

Вместе с тем необходимо иметь в виду, что рассмотренные выше методики анализа могут быть применены лишь при принятии краткосрочных решений. Во-первых, выработка рекомендаций, рассчитанных на длительную перспективу, с их помощью осуществлена быть не может. Во-вторых, анализ безубыточности производства даст надежные результаты при соблюдении следующих условий и соотношении:

· переменные расходы и выручка от продаж имеют линейную зависимость от уровня производства;

· производительность труда не меняется внутри масштабной базы; • удельные переменные затраты и цены остаются неизменны в течение всего планового периода; и ДР.

Вмененные затраты

Подобные затраты присутствуют лишь в УУ. Бухгалтер финансового учета не может позволить себе «вообразить» какие-либо затраты, т.к. он строго следует принципу их документальной обоснованности.

В управленческом учете для принятия решения иногда необходимо начислить затраты, которые могут не состояться в будущем. Такие затраты называются вмененными. Это упущенная выгода предприятия. Т.е. возможность, которая потеряна или которой жертвуют ради выбора альтернативного управленческого решения. Понятие вмененных затрат существует только в условиях ограниченности

В каких отраслях промышленности применяется попередельное калькулирование? В чем его особенности?

Сферой применения попередельного метода учета затрат и калькулирования себестоимости являются массовые производства обрабатывающей промышленности, где технологический процесс состоит из ряда последовательных переделов -- прерывных стадий обработки, представляющих совокупность операций или процессов, в результате которых изготовляется однородная по исходному материалу и характеру обработки продукция (полуфабрикаты и законченные продукты).

Названный метод применяется на предприятиях металлургической, химической, текстильной, бумажной, стекольной, фарфорофаянсовой, пищевой промышленности и др., а также в литейных цехах машиностроительных заводов.

Объектом учета затрат обычно является передел.

Объектом калькулирования становится продукт каждого законченного передела.

Порядок учета затрат и калькулирования себестоимости продукции при попередельном методе не одинаков. При одном из вариантов сущность попередельного метода заключается в том, что прямые производственные затраты, представляющие собой расходы по переделу, планируются и учитываются по переделам производственного процесса, а внутри каждого передела -- по утвержденной номенклатуре калькуляционных статей расходов. Стоимость исходного сырья включается в себестоимость продукции только первого передела. Себестоимость конечного продукта составляет сумму затрат всех переделов.

Возможны два варианта попередельного метода учета затрат и калькулирования себестоимости продукции: полуфабрикатный и бесполуфабрикатный.

В чем отличия нормативного метода учета затрат и калькулирования от учета фактических издержек?

Учет фактических затрат – это метод последовательного накопления данных о фактически произведенных издержках без отражения в учете данных об их величине по действующим нормам.

Нормативный метод учета затрат предполагает предварительное определение нормативных затрат по операциям, процессам, объектам с выявлением в ходе производства отклонений от нормативных затрат. Бухгалтер имеет дело с нормативной с/с и отклонениями от нее.

Оба метода направлены на отражение фактической с/с продукции, но первый – путем непосредственного учета затрат, а второй – через отклонения от норм.

Метод учета фактических затрат и калькулирования фактической с/с является традиционным для отечественных предприятий.

Учет фактических затрат исключает возможность оперативного контроля за использованием ресурсов, выявления и устранения причин перерасхода и недостатков в организации производства, нарушений технологических процессов, изыскания и мобилизации внутрипроизводственных резервов. Отсюда вывод о нецелесообразности использования метода учета фактических затрат для принятия управленческих решений, осуществления оперативного внутрихозяйственного контроля. Более приемлем вариант учета нормативных затрат.

Нормативный метод означает исчисление с/с с помощью данных о нормативах затрат по каждой статье калькуляции. На Западе этот метод получил название Standard Costing.

Нормативный метод учета применяется, как правило, на предприятиях с массовым, крупносерийным и серийным типом производства, с ограниченной номенклатурой выпуска, относительно стабильными условиями производственной деятельности, хорошо организованной нормативной базой.

Нормативный метод учета затрат и калькулирования с/с продукции характеризуется тем, что виды затрат на производство учитываются по текущим нормам; обособленно осуществляется учет изменений норм и отклонений фактических затрат от нормативных по объектам калькулирования, местам возникновения, причинам и виновникам. Нормируются затраты, связанные как с производством, так и с продажами продукции. Нормативный метод предусматривает предварительное составление нормативной калькуляции в разрезе статей затрат по каждому объекту калькулирования на основе действующих в организации текущих норм, нормативов и смет.

При нормативном учете производится оценка по действующим нормам остатков незавершенного производства на начало месяца, затрат за месяц, брака и выпуска готовой продукции. Остаток незавершенного производства на конец месяца становится начальным остатком в следующем месяце. Если в течение месяца произошли изменения текущих норм, оценка остатка незавершенного производства на начало следующего месяца пересчитывается согласно этим изменениям. Это необходимо для того, чтобы нормативная с/с незавершенного производства соответствовала нормативной калькуляции, рассчитанной по новым нормам для следующего отчетного периода.

Учет организуется таким образом, чтобы все текущие затраты подразделить на расход по нормам и отклонениям от норм. Это позволяет калькулировать фактическую с/с путем прибавления к нормативной с/с (вычитания из нее) соответствующей доли отклонений по каждой статье. В то же время системное документирование отклонений от норм позволяет устанавливать причины отклонений в момент их возникновения, а также их виновников.

Отклонения от норм – это выявленная разница между фактическими и нормативными затратами. По содержанию отклонения делят на отрицательные (перерасход) и положительные (экономия). Отрицательные отклонения возникают при нарушении технологического процесса производства продукции, недостатков в организации и управлении производством (при порче сырья и материалов, наличии брака, при сверхурочных работах и т.д.). Положительные отклонения являются следствием мер, направленных на повышение эффективности производства (при рациональном использовании отходов, устранении брака, совершенствовании технологии производства и т.п.).

Для учета отклонений от норм используют следующие способы: документирование, инвентарный, расчетный. Способы документирования и инвентарный используют для учета отклонений по прямым переменным затратам (материальных, на оплату труда производственных рабочих). Отклонения по косвенным расходам выявляются, как правило, расчетным путем.

Наряду с позаказным, попроцессным и попередельным методами калькулирования нормативный метод выделяется отдельно, в то же время все вышеназванные методы могут быть нормативными.

В учетной политике организаций, применяющих нормативный метод, закрепляется применение счета 40 «Выпуск продукции (работ, услуг)», по дебету которого отражается фактическая производственная с/с (в корреспонденции со счетом 20), а по кредиту – нормативная с/с (в корреспонденции со счетами 43 и 90). По счету 40 определяются отклонения фактической с/с от нормативной. В конце месяца отклонения фактической с/с от нормативной списываются в дебет счета 90 «Продажи», субсчет 2 «С/с продаж», при этом экономия списывается методом «красное сторно».

Все затраты учитываются на счетах БУ в нормативных оценках. Сначала поступившие материалы учитываются на складе по нормативной цене, затем они списываются в производство, затем на склад готовой продукции.

Порядок применения нормативного метода можно представить следующим образом:

1. Предварительное составление нормативной калькуляции с/с по каждому изделию на основе действующих на предприятии норм и смет. Для составления нормативных калькуляций организация должна иметь соответствующую нормативную базу, содержащую нормативные, сметные (бюджетные) показатели, рассчитываемые на основании первичной технологической, конструкторской, финансовой и административной документации и используемые для нужд управления. (При планировании о/п и о/х расходов целесообразно использовать нормативные коэффициенты этих расходов. Следует иметь в виду, что для о/п расходов нормативный коэффициент должен исчисляться отдельно для переменных и для постоянных затрат).

2. Ведение учета изменений, вносимых в текущие нормы в результате организационно-технических мероприятий и определение влияния этих изменений на с/с продукции.

3. Учет фактических затрат в течение месяца с подразделением их на расходы по нормам и отклонения от норм.

4. Установление и анализ причин, а также условий появления отклонений от норм по местам их возникновения.

5. Определение фактической с/с выпущенной продукции как суммы нормативной с/с, отклонений от норм и изменений норм.

,

где Сф – фактическая с/с продукции (работ, услуг); Сн – нормативная с/с продукции (работ, услуг); Но – отклонения от норм (экономия, перерасход); Ни – изменения норм.

Соблюдение данного алгоритма учета и калькуляции с/с – достаточно трудоемкий процесс. Однако он позволяет получить достоверную информацию о затратах, пригодную для последующего анализа и контроля.

В чем отличия операционного сегмента от географического? Какой сегмент называют отчетным?

Под сегментом для целей составления внешней отчетности понимается часть деятельности организации в определенных хозяйственных условиях.

Операционным сегментом названа часть деятельности организации по производству определенного товара, выполнению определенной работы, оказанию определенной услуги или однородная группа товаров, работ, услуг, которая подвержена рискам и получению прибылей, отличным от рисков и прибылей по другим товарам, работам, услугам или однородным группам товаров, работ, услуг.

Географический сегмент — часть деятельности организации по производству товаров, выполнению работ, оказанию услуг в определенном географическом регионе деятельности организации, которая подвержена рискам и получению прибылей, отличным от рисков и прибылей, имеющих место в других географических регионах деятельности организации.

Отчетный сегмент - структурные подразделения организации, по которым помимо консолидированной отчетности будет представляться сегментарная бухгалтерская информация.

В соответствии с ПБУ 12/2000 выбор отчетного сегмента осуществляется организацией самостоятельно, с учетом организационной структуры юридического лица (что в полной мере согласуется с принципами бухгалтерского управленческого учета).

Предполагая свободу выбора со стороны предприятий, Положением для этого сформулированы необходимые и достаточные условия. По существу речь идет о выполнении трех шагов

Шаг 1. Проверка выполнения необходимых условий. Положением определено, что в один операционный сегмент может быть включено несколько видов товаров (работ, услуг), если они объединены следующими факторами:

· назначением товаров (работ, услуг);

· процессом их производства; • общими потребителями или едиными методами реализации продукции (работ, услуг).

Что касается географических сегментов, то информация по ним может формироваться в зависимости от места расположения активов или по местам расположения рынков сбыта (потребителей (покупателей) товаров, работ, услуг).

Шаг 2. Проверка выполнения достаточных условий. Согласно ПБУ 12/2000 операционный или географический сегмент должен рассматриваться как отчетный, если:

• выручка от продажи внешним покупателям и от операций с другими сегментами данной организации составляет не менее 10% общей суммы выручки (внешней и внутренней) всех сегментов;

• прибыль (или убыток) от деятельности данного сегмента составляет не менее 10% суммарной прибыли (или убытка) всех сегментов;

• активы данного сегмента составляют не менее 10% суммарных активов всех сегментов.

ШагЗ. последний в процессе формирования отчетных сегментов — определение доли их совокупной выручки в общей выручке организации. Если эта доля составляет менее 75%, то должны быть выделены дополнительные отчетные сегменты.

В чем сущность метода высшей и низшей точек Каково его практическое значение

Метод основывается на наблюдении величины затрат при максимальном и минимальном объемах производства. При этом, переменные затраты на единицу продукции определяются как частное от деления разности затрат в высшей и низшей точках на разность в объемах производства в тех же точках. Данная формула вычисления затрат справедлива только в области релевантности, но не дает нужных результатов вне этой области.

Недостатком метода «мини-макси» является то, что для определения затрат используются только две точки, что явно не достаточно для определения точной зависимости «затраты-объем».

В чем сущность метода оценки капиталовложений по дисконтированной стоимости?

Цель этого метода состоит в том, чтобы будущие поступления денежных средств показать в современной оценке, т.е. рассчитать приведенную стоимость. Таким образом, дисконтирование — это процесс нахождения сегодняшней стоимости тех денег, получение которых ожидается в будущем. Одним из способов определения экономической целесообразности инвестиционного проекта является расчет чистой приведенной (дисконтированной) стоимости (ЧПС). Это дисконтированная стоимость, уменьшенная на сумму первоначальных инвестиционных затрат.

Если полученная таким образом величина будет положительной, то предложенный инвестиционный проект может быть принят, если отрицательной — от проекта следует отказаться.

Долгосрочный и краткосрочный предел цены

В условиях рыночной экономики подходы к ценообразованию коренным образом меняются. Процесс ценообразования становится скорее искусством, чем наукой. Искусство определения цены заключается в возможности осознания положения на рынке в целом и в предсказании реакции потребителя на предлагаемый товар и его цену. Устанавливая цену, менеджер в первую очередь задумывается о том, будет ли спрос на его продукцию по предлагаемой цене. Если высока вероятность отрицательного ответа, то цена будет снижена до уровня, удовлетворяющего покупателя, с одновременным снижением издержек по производству данного продукта (работы, услуги).

В управленческом учете используют два термина: ≪долгосрочный нижний предел цены≫ и ≪краткосрочный нижний предел цены≫.

Долгосрочный нижний предел цены показывает, какую минимальную цену можно установить, чтобы покрыть полные затраты предприятия на производство и реализацию продукции. Этот предел соответствует полной себестоимости продукции.

Краткосрочный нижний предел цены — это та цена, которая способна покрыть лишь переменную часть издержек. Этот предел соответствует себестоимости, рассчитанной по системе ≪директ-костинг≫. Руководство российских предприятий, как правило, недооценивает значение данного показателя. В некоторых ситуациях при недостаточной загруженности производственных мощностей привлечение дополнительных заказов может быть оправданно даже в том случае, когда установленная цена не покрывает полностью издержек по их выполнению. Снижать цену на такие заказы можно до ее краткосрочного нижнего предела.

Затраты по счетам, полные затраты

Калькулирование по полной себестоимости является традиционным для всех учетных систем. Это означает включение всех затрат предприятия, связанных с производством и реализацией продукции.

20 счет – «Основное производство».

23 счет – «Вспомогательное производство».

Общепроизводственные затраты связаны с производством и возникают в производственных подразделениях и учитываются на 25 счете.

Общехозяйственные расходы связаны с общим обслуживанием и организацией производства и управлением организацией в целом. Учитываются на 26 счете.

При калькулировании полной себестоимости фактическая сумма общехозяйственных и общепроизводственных расходов распределяется между видами продукции пропорционально базе распределения.

В результате списания прямых издержек, общепроизводственных и общехозяйственных расходов на 20 счете накапливаются затраты. Одна часть этих затрат в конечном счете становится готовой продукцией и по истечении отчетного периода перечисляется в Д 43 счета, другая – в виде сальдо на счет 20 и характеризует размер незавершенного производства на конец периода.

Основные преимущества данной системы:

- возможность рассчитать себестоимость и рентабельность отдельных видов продукции;

- применение в целях финансового учета и составления внешней отчетности;

- возможность рассчитать полную себестоимость готовой продукции, запасов готовой продукции на складе и незавершенного производства;

- широкая сфера применения;

- возможность применения для расчета цены за единицу продукции.

К основным недостаткам можно отнести следующие:

- субъективность выбора коэффициента распределения; при сложной организационной структуре и большом ассортименте продукции существует вероятность выбора некорректной базы распределения, что искажает реальную величину себестоимости и ведет к установлению необоснованных цен.

- неоднозначность отнесения затрат к одной группе;

- невозможность применения для сравнительного анализа себестоимости

однородных товаров, производимых разными предприятиями.

Наиболее эффективно применение системы на предприятиях малых и средних размеров, а также предприятиях, производящих один или несколько видов продуктов. На более крупных предприятиях, а также на предприятиях со значительной номенклатурой выпускаемой продукции эффективнее применять систему учета полных затрат в комбинации с другими системами учета.

Как классифицируются затраты организации для расчета себестоимости произведенной продукции и определения размера полученной прибыли? Что такое производственные и периодические затраты?

Класс. признак | Виды затрат | Пример |

1. Расчет себестоимости произведенной продукции, оценка стоимости запасов и полученной прибыли | ||

Экономическое содержание | Затраты по элементам | материальные затраты; затраты на оплату труда; отчисления на социальные нужды; амортизация основных средств; прочие затраты. |

Затраты по статьям калькуляции | Сырье и материалы. Возвратные отходы (вычитаются). Покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций. Топливо и энергия на технологические цели. Заработная плата производственных рабочих. Отчисления на социальные нужды. Расходы на подготовку и освоение производства. Потери от брака. Общепроизводственные расходы. Прочие производственные расходы. Общехозяйственные расходы. Коммерческие расходы. | |

Способ отнесения на себестоимость | Прямые | прямые материальные затраты; прямые затраты на оплату труда (прямые трудовые затраты) (дебет счета 20); прочие прямые затраты. |

косвенные | Примером таких затрат могут быть полные затраты бухгалтерии. Эти расходы относятся ко всей произведенной в течение периода времени продукции, а не просто к одной единице затрат. Кроме того, к косвенным затратам относятся: стоимость вспомогательных материалов и комплектующих изделий, зарплата вспомогательных рабочих, затраты на содержание производственных помещений и т.д. Косвенные расходы подразделяются на 2 группы: а) общепроизводственные (производственные) расходы (счет 25): общецеховые расходы на организацию, обслуживание и управление производством; б) общехозяйственные (внепроизводственные) расходы (счет 26) осуществляются в целях управления производством. Они напрямую не связаны с производственной деятельностью организации. Отличительной особенностью общехозяйственных расходов является то, что в пределах масштабной базы они остаются неизменными. | |

Отношение к технологическому процессу | Основные | непосредственно связаны с технологическим процессом производства и оказания услуг: относятся все виды ресурсов (предметы труда в виде сырья, основных материалов, покупных полуфабрикатов, амортизация ОПФ, заработная плата основных производственных рабочих). Это расходы, без которых технологический процесс не может осуществляться. |

накладные | вызываются функциями управления, которые по своему характеру, назначению и роли отличаются от производственных функций. Связаны с организацией деятельности предприятия, его управлением, обслуживанием производства. В соответствие с методикой отнесения затрат на носитель – это косвенные затраты. | |

Метод признания в качестве расхода | Затраты производ. (затраты на продукт, производ. с/с) | это материализованные затраты, которые овеществлены в запасах материалов, объемах незавершенного производства, остатках готовой продукции, поэтому их можно инвентаризировать. Они включают: прямые материальные затраты, прямые затраты на оплату труда, общепроизводственные затраты. В управленческом учете их называют запасоемкие затраты, т.к. они распределяются между запасами и текущими расходами, участвующими в формировании прибыли. |

затраты периода (периодические, внепроизводственные) | непосредственно не связаны с производством продукции (выполнением работ, оказанием услуг), нельзя проинвентаризировать. Это издержки определенного периода, т.к. их размер зависит не от объемов производства, а от длительности периода. Это незапасоемкие затраты (счета 26 и 44, т.е. административные и коммерческие затраты), т.к. не проходят стадию запасов, а сразу влияют на исчисление прибыли. Сюда относятся затраты, связанные с обеспечением условий работы: расходы по продаже продукции, ведомственные детские сады, мед.части, столовые, клубы – без чего можно производить продукцию. Эти затраты не включаются в производственную себестоимость. Они списываются на уменьшение прибыли от продажи продукции (счет 90 «Продажи»). | |

Состав | Одноэлементные | не могут быть разложены на составляющие, состоят из одного элемента (заработная плата, амортизация). |

комплексные | состоят из нескольких экономических элементов, например, общепроизводственные и общехозяйственные расходы, в состав которых входят заработная плата соответствующего персонала, амортизация зданий и другие одноэлементные расходы. | |

Отношение к готовому продукту | Затраты в НП | т.е. затраты производственных ресурсов, которые в силу технологических особенностей на определенный момент не превратились в готовые изделия. |

затраты на ГП |

| |

По эффективности осуществления | Производительные | затраты на производство продукции при рациональной технологии и организации производства. |

Непроизводительные | затраты являются следствием недостатков в технологии и организации производства (потери от простоев, брак продукции и др.) | |

Как рассчитываются внутренний коэффициент окупаемости и период окупаемости капиталовложений?

Внутренний коэффициент окупаемости (п) — это ставка процента, полученного от инвестиций в течение всего инвестиционного периода. Его называют также ставкой дисконта.

Крайним значением внутреннего коэффициента окупаемости является такая его величина, при которой размер чистой дисконтированной стоимости равен нулю. При п - 0 дисконтированная стоимость равна первоначальной сумме капитальных вложений, т.е. инвестиционный проект не имеет экономического смысла.

Принимая решения о капиталовложениях, необходимо руководствоваться следующим правилом: если внутренний коэффициент окупаемости больше вмененных издержек на капитал, проект целесообразен. Если внутренний коэффициент окупаемости меньше нормы вмененных издержек, капиталовложение невыгодно.

Период окупаемости капиталовложений. Это один из наиболее популярных методов оценки эффективности капитальных вложений. Период окупаемости — это то время, по истечении которого полученный предприятием чистый доход от продаж продукции (работ, услуг) полностью покроет первоначально вложенный капитал.

Чем выше ожидаемый размер годового дохода, тем короче срок окупаемости капиталовложений, ниже их степень риска, тем привлекательнее инвестиционный проект.

Являясь методически достаточно простым, этот метод имеет ряд недостатков. Наиболее существенный из них состоит в сопоставлении ожидаемых доходов с предполагаемыми расходами без учета фактора времени. Такой подход не может дать точных результатов, поскольку каждая вложенная единица затрат в разное время имеет разную стоимость. Аналогично денежная единица, полученная через год, в условиях инфляции стоит дороже

той же единицы, полученной через 5 или 10 лет. Следовательно, для более точной оценки эффективности инвестиционного проекта эти показатели должны быть дисконтированы.

Такой метод расчета, при котором для определения периода окупаемости используются дисконтированные денежные потоки, называют дисконтированным методом расчета периода окупаемости. Однако отмеченный выше недостаток в полной мере таким подходом также не устраняется. Поэтому рассмотренный метод целесообразно применять в сочетании с другими методами оценки.

Какие показатели характеризуют эффективность функционирования центров затрат и центров прибыли.

Центр затрат – это то структурное подразделение, в котором имеется возможность организовать нормирование, планирование и учет издержек производства с целью наблюдения, контроля и управления затратами производственных ресурсов, а также оценки их использования. Примеры: рабочее место, производственная операция, станок или группа станков, бригада, участок, цех или другая часть организации; отдел закупок, производство, административные службы, отдел маркетинговых исследований. Критерии оценки. Однозначных критериев нет. Можно использовать субъективную оценку, критерий минимизации затрат при сохранении качества. Максимальный результат при заданных вложениях или минимизация вложений для достижения заданного результата.

Центр прибыли – структурное подразделение с законченным циклом производства и реализации продукции (цехи, производства, отделы сбыта (маркетинга), а также организация в целом). Критерий оценки – уровень прибыли на инвестированный ка… Продолжение »