ПОКАЗАТЕЛИ ОПЕРАЦИОННОГО АНАЛИЗА

Маржинальный доход (валовая маржа) (М) – это доход от реализации продукции, остающийся в распоряжении предприятия после возмещения переменных затрат (Спер):

M=N-Cпер = И + П где

N – выручка от реализации в отчетном периоде,

Ипост – постоянные затраты,

П – прибыль предприятия.

Отсюда валовая операционная прибыль:

П=М-Ипост

Коэффициент валовой моржи(норма маржинального дохода) (Кмв) – доля величины маржинального дохода в выручке от реализации, а для отдельного изделия – доля средней величины маржинального дохода в цене товара:

Км.в. = (N-Спер)/N = M/N = (M/Q)/Ц1, где

Q – объем реализации продукции,

Ц1 – цена единицы товара.

Порог рентабельности (точка безубыточности) – показатель, характеризующий объем продукции, при котором выручка предприятия от реализации продукции равна всем его совокупным затратам, т.е. это тот объем продаж, при котором предприятие не имеет ни прибыли, ни убытка:

Nk = Ипост/Kм.в. = Ипост / (1 - с), где

Nк - выручка, соответствующая порогу рентабельности,

с – доля переменных затрат в цене продукции.

Удельный маржинальный доход (Муд) отражает вклад единицы изделия в покрытие постоянных затрат и получение прибыли и представляет собой разность между ценой реализации единицы изделия и переменными затратами на нее:

Муд = Ц1 - Спер/Q = Ц1 - Спер уд., где

Спер.уд = Спер.уд / Q – переменные затраты на единицу продукции (П)

П = Q(Ц1 - С пер.уд.) - И пост

Запас финансовой прочности (ЗПФ) – величина, показывающая превышение фактической выручки от реализации продукции над пороговой выручкой, обеспечивающей безубыточную деятельность:

ЗПФ = (N-Nк)/N

Чем выше запас финансовой прочности, тем лучше для предприятия.

ЗПФ = П / К в.м.

Для определения цены реализации продукции для безубыточной работы (Цб) (цены безубыточности) используется формула:

Цб = Nк/Q

из которой можно установить необходимую цену реализации для получения определенной величины прибыли при реализации установленного объема производства:

Цб = (Nк + П)/Q

Для расчета по долгам за счет увеличения маржинального дохода при неизменности остальных показателей (цены, постоянных и переменных затрат) маржинальный доход должен покрыть, кроме постоянных затрат, еще и сумму долга (Д):

М = Д + Ипост

а требуемая выручка от реализации необходимая для погашения накопленных долгов, составит:

N = (Д + И псот) / К в.м.

объем продукции, который необходимо реализовать для погашения задолженности, составит:

Q = (Д + И пост) / Муд

ПОКВАРТАЛЬНЫЕ И СРЕДНИЕ ТЕМПЫ РОСТА (СНИЖЕНИЯ) ПОКАЗАТЕЛЕЙ

По вычисленным значениям каждого из показателей поквартально рассчитываются темпы изменения в виде отношений значения показателя в данный момент к значению показателя в предыдущий момент времени.

Например: если

- поквартальный ряд значений показателя a в N - 1 кварталах;

N – количество значений показателя,

То  - представляет собой ряд значений

- представляет собой ряд значений

темпа снижения показателя, если показатель снижается. Если же он увеличивается, то данный ряд представляет темпы роста.

темпа снижения показателя, если показатель снижается. Если же он увеличивается, то данный ряд представляет темпы роста.

По всем показателям рассчитывается средний темп изменения (снижения, роста) по формуле среднего геометрического, т.е. как корень степени, равной числу кварталов (N-1), из отношения значения показателя на последнюю отчетную дату к значению того же показателя на первую отчетную дату.

Для коэффициентов абсолютной ликвидности и коэффициента ликвидности, показателя обеспеченности обязательств должника его активами значения тем хуже, чем они ниже. Для степени платежеспособности по текущим обязательствам, наоборот, значения тем хуже, чем они выше.

Если средний темп изменения коэффициента абсолютной ликвидности и коэффициента ликвидности, показателя обеспеченности обязательств должника его активами меньше единицы (τср< 1), а для степени платежеспособности по текущим обязательствам – больше единицы (τср > 1), за исследуемый период произошло снижение показателя.

В данном случае рассчитанный темп изменения является темпом снижения показателя, значение которого (τср) сравнивается со всеми поквартально рассчитанными значениями темпов изменения данного показателя (τ1, τ2, ,τN-1).

По результатам сравнения выделяются и отбираются те кварталы, в которые темпы изменения имеют значение меньше, чем средний темп (τi < τср), а для степени платежеспособности по текущим обязательствам – больше, чем средний темп (τi > τср).

Если по двум или более показателям номера отобранных кварталов совпадают, то на втором этапе проводиться анализ сделок и действий органов управления должника, которые могли быть причиной ухудшения платежеспособности в исследуемый период.

Если по всем рассчитанным показателям номера отобранных кварталов не совпадают, то анализ сделок и действий органов управления должника проводиться за весь исследуемый период.

Система критериев и методика оценки неудовлетворительной структуры баланса неплатежеспособных предприятий

В соответствии с Приложением №1 к Постановлению Правительства РФ от 20 мая 1994 г. № 498 в ред. Постановления Правительства РФ от 7 июня 2001 г. № 449, установлена система критериев для определения неудовлетворительной структуры баланса неплатежеспособных предприятий.

Методика построена на системе критериев, которые сравниваются с фактическими значениями коэффициента текущей ликвидности (Ктл), коэффициента обеспеченности собственными оборотными средствами (Коссс) и коэффициента восстановления (утраты) платежеспобности.

Коэффициент текущей ликвидности (Ктл) характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременность погашения краткосрочных обязательств предприятия. Вычисляется отношением стоимости находящихся в наличии у предприятия оборотных средств (произв. запасы, гот. прод-ция, ДЗ, ДС и проч. ОА) к наиболее срочным обязательствам предприятия в виде краткосрочных кредитов банков, краткосрочных займов и кредиторской задолженности.

Коэффициента обеспеченности собственными оборотными средствами (Коссс) характеризует наличие собственных источников финансирования оборотных активов предприятия. Вычисляется отношением разности между суммой источников собственных средств и суммой внеоборотных активов к величине оборотных активов.

В случае, если Ктл ≥ 2 и Коссс ≥ 0,1, то рассчитывается коэффициент утраты платежеспособности:

3 – число месяцев в квартале;

Т – продолжительность отчетного периода в месяцах (3,6,9,12).

Если Куп ≥ 1, то в течение ближайших трех месяцев предприятие будет платежеспособным. Куп ≤ 1, то может быть принято решение о том, что предприятие в ближайшее время не сможет выполнить свои обязательства перед кредиторами.

Если Ктл ≤ 2 и Коссс ≤ 0,1, то рассчитывается коэффициент восстановления платежеспособности:

6 – период восстановления платежеспособности в месяцах;

Т – продолжительность отчетного периода в месяцах (3,6,9,12).

Если Куп ≥ 1, то может быть принято решение о наличии реальной возможности у предприятия восстановить свою платежеспособность.

сходный подход был положен в основу официальной методики анализа финансового состояния предприятия, утвержденной приказом ФСФО № 16 от23.01.

Эта методика предполагает использование 26 финансово-экономических параметров, характеризующих различные аспекты деятельности предприятия, а именно платежеспособность, финансовую устойчивость, деловую и инвестиционную активность, эффективность деятельности.

В процессе проведения анализа финансового состояния организаций участвуют данные следующих форм финансовой отчетности: бухгалтерский баланс ф. № 1); отчет о прибылях и убытках (ф. № 2); отчет о движении денежных средств (ф. № 4); приложение к бухгалтерскому балансу (Ф. №5).

Модели оценки вероятности угрозы банкротства

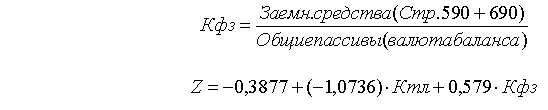

Иной подход для оценки риска банкротства предложил Альтман, использовав многомерный дискриминантный анализ, позволяющий принять в расчет все коэффициенты одновременно, не привязывая их значения к нормативным величинам. Цель дискриминантного анализа – построение линии, делящей все компании на две группы: если точка расположена над линией, фирме, которой она соответствует, финансовые затруднения вплоть до банкротства в ближайшем будущем не грозят, и наоборот. Эта линия разграничения называется дискриминантной функцией, индекс Z.

Самой простой из моделей Э. Альтмана является двухфакторная модель. Для нее выбраны два основных показателя, от которых зависит вероятность финансового кризиса:

1 – Ктл, коэффициент текущей ликвидности (покрытия);

2 – Кфз коэффициент финансовой зависимости, характеризующий финансовую независимость.

Если расчетные значения Z меньше нуля, то угроза банкротства в течение ближайшегог года для предприятия мала.

(Для предприятий, где Z = 0, вероятность финансового кризиса = 50%; если Z < 0, то вероятность финансового кризиса < 50% и снижается по мере уменьшения Z счета, если Z > 0, то вероятность кризиса > 50% и повышается с ростом Z.)

Достоинством данной модели является простота и возможность применения в условиях ограниченного объема информации о деловой активности предприятия.

Недостаток – низкая точность прогнозирования. В западной практике широко используются многофакторные модели Альтмана (5-6 факторные).